مجموعةQNB: المركزي الأوروبي يؤكد استمراره في تشديد سياسته النقدية بوتيرة قياسية لكبح التضخم

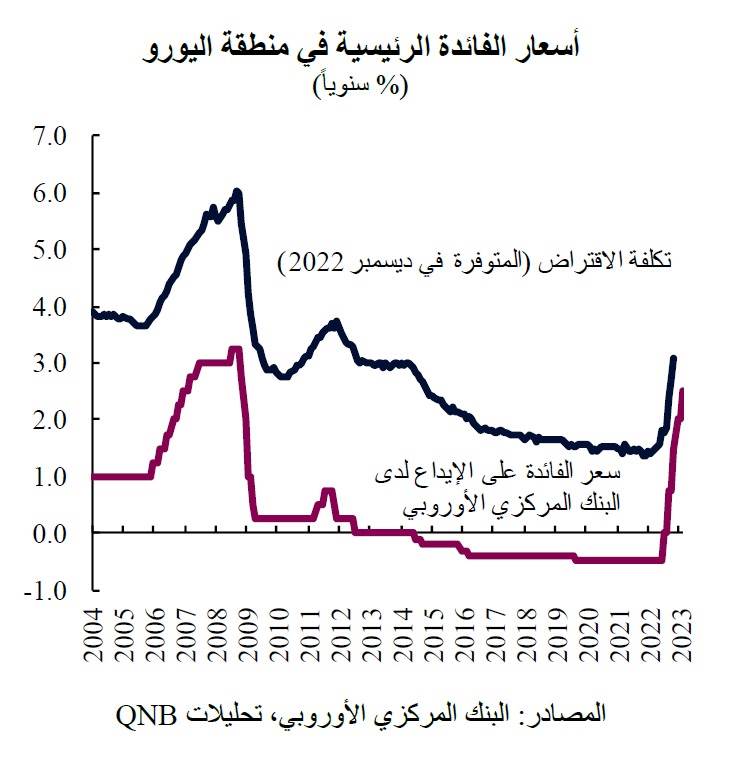

قال تقرير صادر عن مجموعة QNB الأهلي، إن البنك المركزي الأوروبي أكد مجددًا استمراره في دورة التشديد النقدي الأكثر قوة في تاريخه وذلك في إطار جهوده الرامية إلى كبح التضخم، فبعد أن رفع أسعار الفائدة بواقع 50 نقطة أساس في اجتماعه بتاريخ 2 فبراير، يكون البنك المركزي الأوروبي قد حقق حتى الآن زيادة إجمالية قدرها 300 نقطة أساس في أسعار الفائدة منذ يوليو 2022، مما رفع سعر الفائدة على الإيداع إلى 2.5%، بعد أن كان في المنطقة السلبية.

وأضاف البيان أنه كان القرار الأخير متوقعًا بالكامل من قبل الأسواق وأرسل البنك المركزي الأوروبي مزيدًا من الرسائل بشأن خطوته التالية. في بيان صادر عنه، كان مجلس إدارة البنك المركزي الأوروبي صريحًا في عزمه رفع أسعار الفائدة بمقدار 50 نقطة أساس إضافية في اجتماع السياسة النقدية المقبل في شهر مارس، و"سيقوم بعد ذلك بتقييم المسار التالي لسياسته النقدية". وأفاد المجلس أن القرارات ستعتمد على البيانات وسيتم تحديد النهج في كل اجتماع على حدة بعد الاجتماع القادم، بالإضافة إلى زيادة أسعار الفائدة.

وأكد البنك المركزي الأوروبي على خطط التخفيض التدريجي لميزانيته العمومية، والتي تم توسيعها بشكل كبير خلال جائحة كوفيد-19. وستتم هذه العملية، التي تُعرف باسم "التشديد الكمي"، من بداية شهر مارس، ومن المرجح أن تستمر لعدة سنوات، حيث لن تقوم منطقة اليورو بإعادة استثمار جميع دفعات المبالغ الأساسية من الأوراق المالية المستحقة التي تم شراؤها بموجب برنامج شراء الأصول. وستضيف هذه العملية عاملًا آخر يساهم في تشديد أسواق الائتمان.

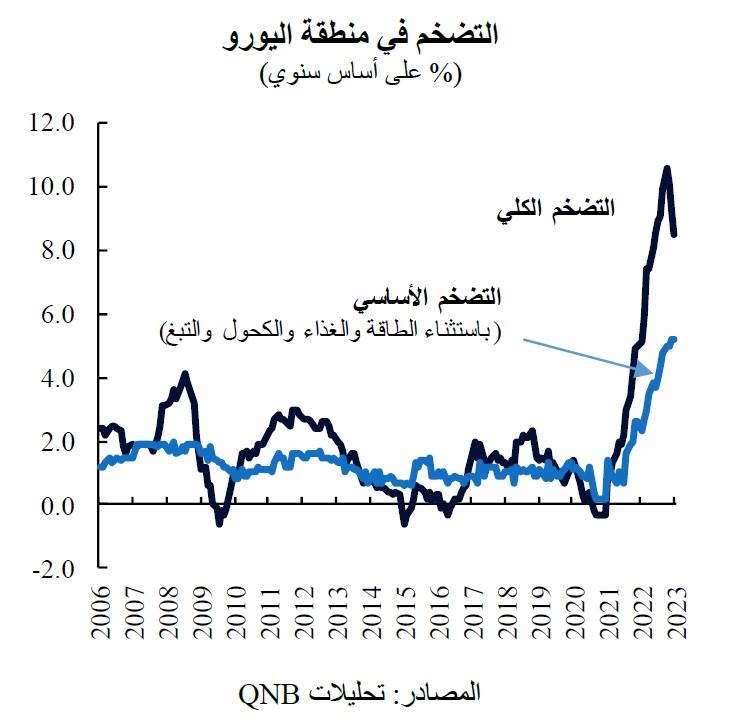

ومن وجهة نظرنا، سيواصل البنك المركزي الأوروبي الجولة المقررة لرفع أسعار الفائدة بمقدار 50 نقطة أساس في مارس، وسيرفع أسعار الفائدة بمقدار 25 نقطة أساس أخرى في مايو، قبل التوقف مؤقتًا لتقييم الوضع. وهناك ثلاثة عوامل تدعم وجهة نظرنا، الحجة المؤيدة لرفع أسعار الفائدة هي أنه على الرغم من التحسن الأخير في التضخم الكلي بسبب الاعتدال الكبير في أسعار الغاز، فإن التضخم لا يزال مرتفعًا للغاية. وأشار أحدث إصدار للبيانات إلى زيادة بنسبة 8.5% على أساس سنوي في يناير، وذلك أقل من نسبة 8.9% التي توقعها المحللون وفقًا لإجماع بلومبرغ. ولا تزال هذه النسبة أعلى بكثير من نسبة 2% المستهدفة من قبل البنك المركزي الأوروبي. تجدر الإشارة إلى أن مقياس التضخم الأساسي، الذي يستثني العناصر المتقلبة مثل أسعار الطاقة والغذاء، بلغ أعلى مستوى له على الإطلاق عند 5.2%.

وفي هذا السياق، هناك ما يبرر زيادة إضافية بواقع 75 نقطة أساس لتشديد الأوضاع المالية أكثر والحيلولة دون حدوث صدمات قصيرة الأجل في الأسعار.

من ناحية أخرى، على الرغم من المفاجآت الإيجابية الأخيرة في بيانات النشاط في منطقة اليورو، والتي تشير إلى إمكانية تجنب الركود، إلا أن الاقتصاد لا يزال يتباطأ. تشير توقعات النمو الخاصة بالأسواق إلى أن الناتج المحلي الإجمالي قد يشهد ركودًا في عام 2023. ومن ثم، فإنه يتعين على البنك المركزي الأوروبي أن يظل حذرًا من الإفراط في التشديد في وقت يعاني فيه الاقتصاد. من الصعب تحقيق هذا التوازن، ولكن بعد زيادات أسعار الفائدة في مارس ومايو، من المفترض أن يؤدي هذا الوضع إلى ترجيح وقفة قصيرة لمعرفة كيف يتفاعل الاقتصاد والتضخم الأساسي مع بيئة أسعار الفائدة الجديدة.

أخيرًا، فإن فترة التأخر التقليدي بين جولات رفع أسعار الفائدة وظهور تأثيرها على الاقتصاد الكلي طويلة بشكل خاص في منطقة اليورو، مما يتطلب مزيدًا من الحذر من قبل صانعي السياسات. وقد أدى الاستمرار غير المسبوق لجولات رفع أسعار الفائدة بالفعل إلى زيادة تكاليف الاقتراض للشركات. وسيبدأ هذا الأمر في التأثير على الاستثمار هذا العام، بينما ستستغرق التأثيرات وقتًا حتى تظهر بالكامل. تعتمد الشركات في أوروبا بشكل كبير على الائتمان المصرفي ويتم إصدار نسبة أصغر من ديونها من خلال الأسواق، وهو ما يتناقض مع قطاع الشركات الأمريكية الذي يعتمد عمومًا وبشكل أكبر نسبيًا على أسواق الدين. وعادةً، ينتقل مفعول التغييرات في السياسة النقدية إلى أسعار الفائدة على الإقراض المصرفي بشكل أبطأ، مما يعني أن التأثيرات الكاملة لدورة تشديد شروط الائتمان لم تظهر بعد بشكل كلي، حيث يمكن لتعديلات السياسة النقدية أن تستغرق أكثر من 5 أرباع قبل أن تشعر الشركات والأسر بتأثيرها الكامل.

علاوة على ذلك، ارتفعت تكاليف الاقتراض بالنسبة للأسر، مما سيكون له تأثير هذا العام على الاستثمار والاستهلاك في قطاع الإسكان. ويؤدي التأخر في ظهور مفعول التعديلات إلى مزيد من عدم اليقين بشأن تأثير إجراءات السياسة النقدية، وهو ما يدعو، في فترات تزايد التقلبات الاقتصادية والتضخمية، إلى وقفة قصيرة في دورة التشديد الصارم للسياسة النقدية من أجل إجراء مزيد من التقييم.

وبشكل عام، نتوقع أن يقوم البنك المركزي الأوروبي بفرض زيادة أخرى على سعر الفائدة بمقدار 50 نقطة أساس في مارس وزيادة نهائية بمقدار 25 نقطة أساس في مايو، قبل أن يقوم بتثبيت سعر الفائدة على الإيداع عند 3.25%. وهذا يبرره ارتفاع التضخم إلى مستوى أعلى بكثير من المعدلات المستهدفة. ومع ذلك، من المرجح أن يتوقف البنك المركزي الأوروبي لالتقاط الأنفاس بعد شهر مايو، حيث أن الاقتصاد لا يزال راكدًا، ويستغرق ظهور مفعول الزيادات الحالية والقادمة في أسعار الفائدة فترات طويلة، وهو ما من شأنه أن يلعب دورًا في التأثير على الاقتصاد في وقت لاحق من هذا العام وأوائل العام المقبل، مما يزيد من عدم اليقين بشأن النتائج المرجوة.