مجموعة QNB: «المركزي الأوروبي» يتعرض لضغوط لتصحيح مسار سياسته النقدية

قال تقرير صادر عن مجموعة QNB إن هناك عدد قليل من الحالات السابقة التي توازي حجم ونطاق وعمق الصدمات السلبية التي تضرب منطقة اليورو حاليًا. ففي جانب العرض، تفاقمت الاضطرابات المرتبطة بكوفيد-19 بفعل أزمة الطاقة التي تعتبر الأكبر من نوعها منذ عقود، حيث اشتدت التداعيات الجيوسياسية للصراع الروسي الأوكراني وأثرت سلبًا على الخدمات العامة في أوروبا.

أما في جانب الطلب، أوضح التقرير أن الزخم القوي الناتج عن إعادة فتح الاقتصاد بعد الجائحة في العام الماضي بدأ يتراجع، حيث يؤدي الارتفاع المستمر في التضخم إلى استنزاف الدخل المتاح للإنفاق، الأمر الذي يُحبط معنويات المستهلكين والشركات، ونتيجة لذلك، تتعرض منطقة اليورو لصدمة قوية بسبب انخفاض وتباطؤ معدلات النمو في ظل ارتفاع وتصاعد معدلات التضخم.

وأشار التقرير إلى أن هذا الأمر يؤدي إلى بيئة اقتصاد كلي مليئة بالتحديات، خاصة فيما يتعلق بإعداد السياسات النقدية. فالتضخم المرتفع والمتصاعد يضع ضغوطًا على البنك المركزي الأوروبي لاتباع نهج "متشدد" ورفع أسعار الفائدة بشدة، بينما يؤدي انخفاض وتباطؤ النمو إلى زيادة الآثار السلبية الناتجة عن تشديد الأوضاع المالية، حيث يزيد من تكلفة رأس المال ويوسع علاوات المخاطر بين بلدان منطقة اليورو. وقد شكل ذلك معضلة في السياسية النقدية للبنك المركزي الأوروبي حتى الآن، حيث "أبطأت تحركاته" وجعلته متأخرًا عن موقف بنك الاحتياطي الفيدرالي الأمريكي وبعض البنوك المركزية الرئيسية الأخرى.

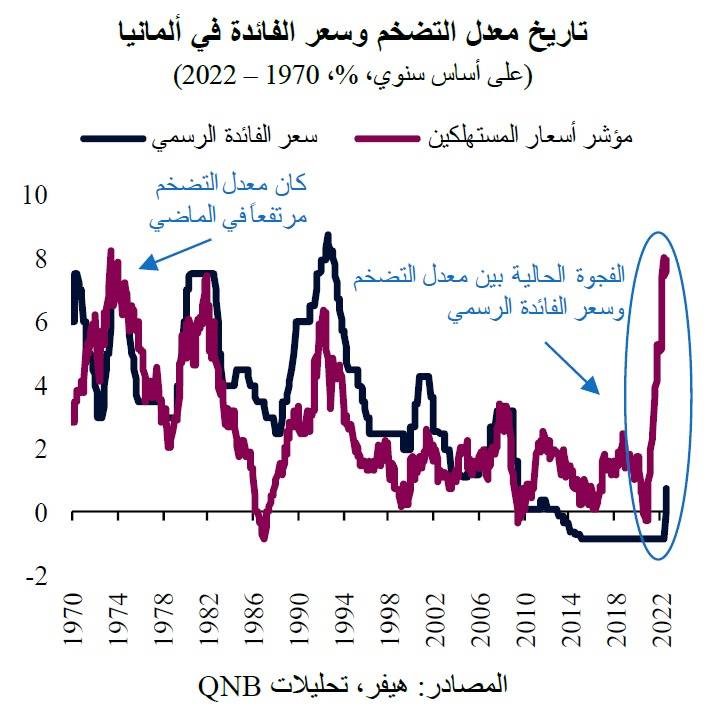

لكن قرار البنك المركزي الأوروبي الأخير برفع أسعار الفائدة بواقع 75 نقطة أساس إضافية يهدف لبدء عملية تشديد قوي للسياسة النقدية. وقد تأخر هذا القرار كثيرًا، حيث اتسعت الفجوة بين معدلات التضخم وأسعار الفائدة إلى مستوى لم نشهده في الحِقب التاريخية الأخرى. وقد تجاهل البنك المركزي الأوروبي الإشارات المبكرة ولم يتخذ خطوات "لتدارك الوضع" على النحو المطلوب. ولذلك فإن الإجراءات التي يجب اتخاذها الآن لتقليص الفجوة بين التضخم الذي بلغ 9.1% في أغسطس وسعر الفائدة الذي يبلغ 0.75% ينبغي أن تكون أكثر صرامة. في رأينا، بدأ البنك المركزي الأوروبي أخيرًا جهوده لتصحيح مسار سياسته النقدية على غرار بنك الاحتياطي الفيدرالي، ولكنه تأخر بضعة أشهر، ويأتي ذلك على الرغم من الآثار السلبية للإجراءات المطلوبة على النمو. وهناك ثلاث حقائق رئيسية تدعم وجهة نظرنا هذه.

أولًا، يُعتبر التضخم حاليًا أعلى بكثير من نسبة 2% المستهدفة لمنطقة اليورو، وتوقعات التضخم على المدى الطويل آخذة في التراجع بسرعة. وفقًا لاستطلاع رئيسي من قبل معهد لايبنيز للأبحاث الاقتصادية الأوروبية في مانهايم بألمانيا، فإن توقعات التضخم في منطقة اليورو تبلغ حوالي 4.5% في عام 2023 و3% في عام 2024. وتعد هذه بالفعل أعنف صدمة تضخمية شهدتها منطقة اليورو على الإطلاق خلال أكثر من 23 عامًا من تاريخ تأسيسها. إذا أخذنا ألمانيا كمؤشر للتضخم خلال حِقبة ما قبل اليورو، فإن آخر مرة وصل فيها التضخم إلى معدلات مشابهة لأعلى مستوياته في أغسطس 2022 كانت في منتصف عام 1973. ومع ذلك، كان سعر الفائدة الرسمي للبنك المركزي الألماني عند مستوى مماثل للتضخم في ذلك الوقت. هذه المرة، الفارق بين التضخم وسعر الفائدة الرسمي واسع جدًا لدرجة أن البنك المركزي الأوروبي لا يزال أمامه الكثير من العمل "ليتدارك" التأخر فيما يتعلق برفع أسعار الفائدة.

ثانيًا، تعاني بلدان البحر الأبيض المتوسط في الجنوب أو "البلدان الطرفية" في منطقة اليورو، مثل اليونان وإيطاليا وإسبانيا، من عجز مالي واسع وتراكم مستويات أعلى للمديونية مقارنة باقتصادات الشمال الأكثر تحفظًا من الناحية المالية (ألمانيا والنمسا وبلجيكا وهولندا). لذلك، فإن اقتصادات جنوب أوروبا أكثر عرضة للتضرر من تشديد موقف البنك المركزي الأوروبي، حيث يؤدي ارتفاع أسعار الفائدة إلى زيادة عبء الديون، مما قد يؤدي إلى خلق ديناميكيات ائتمان سيادي غير مستدامة. وتنطوي الزيادات الكبيرة لأسعار الفائدة التي يقودها البنك المركزي الأوروبي على مخاطر "تشتت الأسواق المالية"، أي التفاوت الاقتصادي بين الشمال والجنوب داخل منطقة اليورو. ولتمهيد الطريق لمزيد من الزيادات في أسعار الفائدة، وضع البنك المركزي الأوروبي ما يسمى بإجراءات "مكافحة تشتت الأسواق المالية".

وتهدف هذه الإجراءات إلى إعادة تخصيص أموال إضافية من البنك المركزي الأوروبي من الشمال إلى الجنوب في حال حدوث مزيد من الضغوط بسبب تشديد السياسة النقدية. نستنتج من هذا الأمر أن البنك المركزي الأوروبي مستعد جيدًا لمواصلة رحلة رفع أسعار الفائدة في المدى المتوسط إلى الطويل.

ثالثًا، مع اتساع الفجوة بين أسعار الفائدة الرسمية في منطقة اليورو والولايات المتحدة، فإن هروب رؤوس الأموال نحو الدولار الأمريكي يزيد من ضعف اليورو. حتى الآن، تتراوح أسعار الفائدة الفيدرالية الأمريكية بين 3% و3.25%، مقابل 0.75% لسعر الفائدة على الودائع في منطقة اليورو. ويزيد هذا الأمر من ضغوط البيع على اليورو. في غياب دورة ذات مغزى لرفع سعر الفائدة من قبل البنك المركزي الأوروبي، قد ينخفض اليورو أكثر مقابل الدولار الأمريكي، مما يزيد من ضغوط التضخم مع زيادة تكلفة السلع المستوردة. وهذا أيضًا في رأينا مؤشر على أن البنك المركزي الأوروبي في وضع جيد لمواصلة رفع أسعار الفائدة لتضييق فارق معدلات الفائدة بالمقارنة مع الولايات المتحدة.

بشكل عام، يتعرض البنك المركزي الأوروبي لضغوط لرفع أسعار الفائدة حتى يتمكن من السيطرة على التضخم، وهو إجراء يعتبر أكثر أهمية من تحقيق النمو الاقتصادي بالنسبة لبنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي في هذه المرحلة. وتبدو الظروف مهيأة لمزيد من إجراءات التشديد في ظل تسارع التضخم. من وجهة نظرنا، سيرفع البنك المركزي الأوروبي أسعار الفائدة مرة أخرى بمقدار 75 نقطة أساس في أكتوبر و50 نقطة أساس في ديسمبر، لتصل أسعار الفائدة إلى 2% قبل نهاية العام. ونتوقع أيضًا مزيدًا من جولات رفع أسعار الفائدة خلال عام 2023 حتى يضيق الهامش بين التضخم الفعلي وأسعار الفائدة إلى حد يمنع تدمير القيمة الاقتصادية من خلال المعدلات السلبية الحقيقية.